搜索

来源:器械之家,未经授权不得以任何形式转载,且24小时后方可转载。

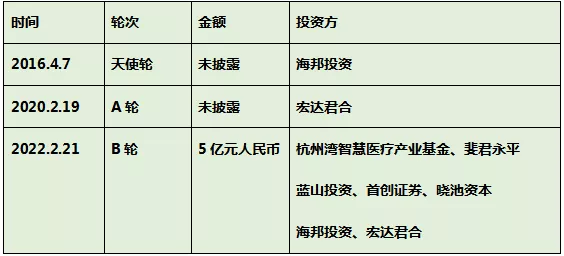

近日,器械之家获悉全方位骨科手术解决方案龙头企业浙江德康医疗器械有限公司,完成B轮融资;高达5亿元人民币,是国内近3年来骨科植入物领域最大的一笔融资。本轮融资由杭州湾智慧医疗产业基金领投,共青城永谦、蓝山投资、首正泽富、晓池资本等跟投,老股东海邦资本、宏达君合持续加码。

据悉,本轮融资后德康医疗将加快新的生产基地建设,解决现有产能不足的问题,并持续扩大销售,以及投入骨科新型材料和下一代数字化骨科的研发,以不断推陈出新的产品保持其创新先发优势。

01

将成为骨科平台型企业

德康医疗成立于2012年,专注于高性能骨科植入物及手术技术系统的研发制造。主要产品包括脊柱、人工关节和创伤系统、数据采集处理和分析系统、3D仿生增材制造等高品质医疗器械。目前该公司已经获得脊柱、创伤全产品线的NMPA认证,并持续在脊柱和创伤领域推出多个创新产品管线。

该公司产品主要还是以脊柱类为核心,其NOAH钴铬钼脊柱内固定系统、SAGI自稳定型融合系统与TAURUS枕颈胸微创融合系统三大产品均为国产首证;具有新材料、适配新术式的前沿性设计,填补了国内空白。其中NOAH钴铬钼脊柱内固定系统在植入物体积缩小30%的情况下,可提升3倍以上综合力学性能,为严重脊柱侧弯与青少年患者带来治疗福音。

此外,其运动医学与关节的主要产品线已完成研发,预计2022-2023年获证;同时智能化数字骨科系统正在上线过程中,将提供浏览器端的在线阅片、多平面重建、辅助诊断等功能。同时其在研发方面,还建立了3D骨科数据库和生物力学试验中心两大技术平台

据悉,德康医疗建立了覆盖全国的经销体系,当前产品已进入上百家三甲医院。且2021年7月的十二省联盟骨科创伤集采中,德康医疗参与竞价的产品皆中选,将利于创伤产品的放量。另外该公司近三年收入年复合增长率达130%,即将成为国内少数做到覆盖骨科全产品线的平台型公司。除此之外,其自成立以来已完成三轮融资,此次融资金额高达5亿元人民币,是国内近3年来骨科植入物领域最大的一笔融资。

对于此轮融资所获资金用途,其创始人许小波博士表示,本轮融资后德康医疗将加快新的生产基地建设,解决现有产能不足的问题,其将全面提升供应能力,抓住中国医疗器械产业的历史发展机遇,也是德康医疗实现长三角大湾区产学研用高性能骨科产业平台的重要布局。以及投入骨科新型材料和下一代数字化骨科的研发,以不断推陈出新的产品保持其创新先发优势。相信在资本的助力下,其发展会更加提速。

02

国产首证

零切迹自稳定型颈椎融合器

在上个世纪中期以前,颈椎疾病的治疗通常会选择颈椎后路手术来进行治疗,但是由于颈椎后路较为复杂的解剖结构和生理特性,学习曲线较长,操作较为复杂,术后并发症发生的几率较高,临床上也一直在思考新的手术方式。

到了20世纪50-60年代开始出现颈椎前路手术方式。随后开始快速发展,从最开始的单纯椎间植骨,到80年代的非限制性钛板+cage,以及后来的限制性带锁钛板+cage,从手术技术以及植入物的不断更新迭代,目前颈椎前路手术已经被公认为治疗颈椎病较好的手术方式之一。

然而,传统的颈椎前路钛板+cage的术式,随着技术的不断更新,现在也开始迎来了属于它的挑战。原因是其在手术后容易出现吞咽困难、神经血管损伤、等一系列问题。由此完全容纳于椎间隙的自稳定型颈椎融合器应运而生。由于脊柱类植入物,技术壁垒较高,且实施手术风险高,对医生与材料的要求都十分高。所以在此前很长一段时间里,该领域都被发展较久的进口品牌所垄断,如强生、美敦力、史赛克等。

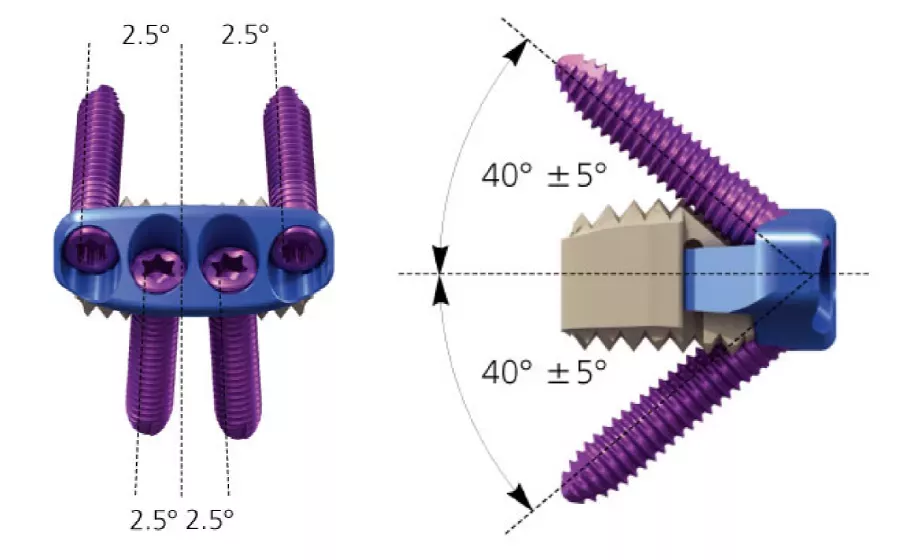

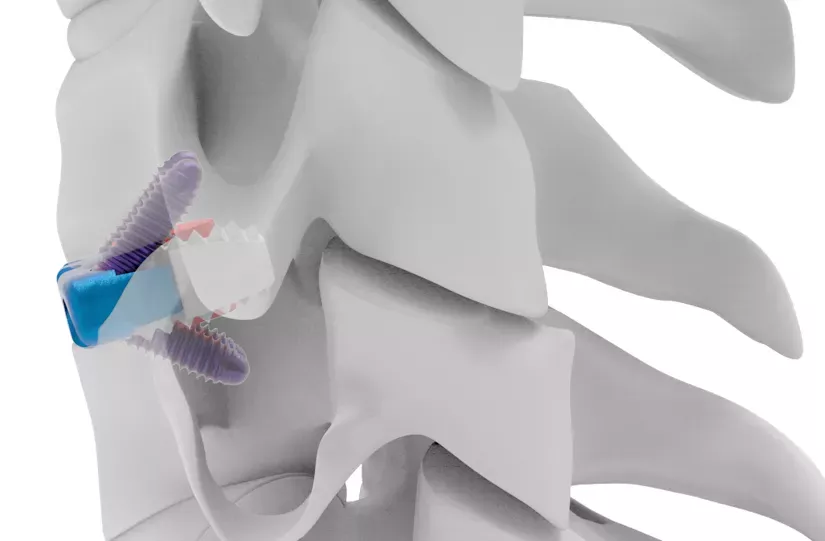

2020年4月17日,德康医疗的SAGI自稳定型颈椎融合器获NMPA批准,成为国产首款零切迹自稳定型颈椎融合器产品。其由固定板、融合器、螺钉组成;主要用于应对临椎病、椎间盘退变、椎管狭窄、假关节形成、前次融合失败等颈椎病。

其钛板与cage预装一体,在手术中无需固定板折弯及钛板位置校准的操作,减少手术时间。且不会突出椎体前缘,有效降低术后吞咽困难、神经血管损伤的发生风险;减少对椎体前缘软组织的处理需求,降低了临近节段异位骨化的发生几率。同时SAGI自稳定型颈椎融合器无菌提供,有弧形、楔形2种融合器(5种高度)以及自锁紧螺钉(12/14/16),充分满足临床需求。

SAGI自稳定型颈椎融合器通过完全的椎间容纳、精简而高效的操作成为了颈前路ACDF术式中更佳的选择。在临椎病、椎间盘退变等方面,未来自稳定型融合器或能成为广泛的选择。

03

市场发展空间较大

近年来,随着全球经济发展以及人口老龄化问题不断涌现,医疗市场的潜力被进一步激发,伴随了医疗器械市场的进一步扩容。其中骨科植入器械的市场规模约占全球医疗器械市场总规模9%,位列第四。

目前国内骨科植入医疗器械市场发展仍处于初级阶段,但随着人口老龄化程度的加深,以及人均医疗保健消费支出的增长,骨科植入器械整体市场规模将迅速扩增。2019年国内骨科植入耗材市场规模约为304亿元,同比增长16.03%。预计到2024年,我国骨科植入器械市场规模将超过600亿元。

其中,2019年脊柱类骨科植入医疗器械市场规模约为88亿元,较2018年增长15.8%,2020年国内脊柱市场增长10%,超过创伤和人工关节,市场规模达到89亿元。预计到2024年,我国脊柱类植入器械市场规模将达到171亿元。未来随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,脊柱类和关节类耗材产品的市场份额将进一步提高。

下一步将集采

值得期待的是,2022年1月国家高值耗材联采办已开展脊柱类相关医用耗材产品的信息集中维护工作,预计今年脊柱产品将开始大范围带量采购。

集采先行者安徽省早在2019年,就已已开展一轮脊柱类耗材集采,耗材平均降价53.4%,单个组件最大降幅达95%,预计年节约资金3.7亿元。

随后于去年完成了脊柱类第二次集采,2021年7月骨科植入脊柱类集中带量采购产品公开竞价完成。2021年12月27日,脊柱类高值耗材中选结果开始执行。

最终中选产品,既包括强生、捷迈、史赛克等进口产品,也包括北京富乐、山东威高、理贝尔、亚华、爱得等国产主流品牌,实现了国产和进口产品价格同降的局面。与类别参考价相比,此次中选产品平均降幅为75%,经测算,年节约资金约2.95亿元。

目前国内骨科脊柱类植入耗材市场,主要份额还是由强生、美敦力、捷迈、史赛克等国外品牌占据,国产厂家主要有威高骨科、爱康医疗、三友医疗、德康医疗、大博医疗理贝尔、亚华、爱得、富乐等。随着脊柱类耗材集采工作一一开展,脊柱国采已经板上钉钉。那么谁将成为脊柱国采赢家?我们拭目以待。

苏ICP备2021034345号 版权所有:苏州蓝点医疗科技有限公司 互联网药品信息服务资格证编号:(苏)-非经营性-2021-0189

请登录后参与评论...

登录后参与讨论

提交评论